한국철강 주가 전망 및 재무 분석 A to Z

- 주가 분석

- 2020. 11. 24.

안녕하세요. 주가 전망 및 기업 분석 등 공부하는 루벤입니다. 공부하는 마음으로 준비한 오늘의 기업 분석으로 '한국철강'을 준비했습니다.

현재 시간 기준 한국철강의 주가는 21.50% 상승한 6930 원인데요. 이는 삼성중공업이 2조 8072 억 원 정도 규모의 선박 수주를 따내 철강 소비 기대감으로 인한 호재입니다. 드디어 한국철강이??

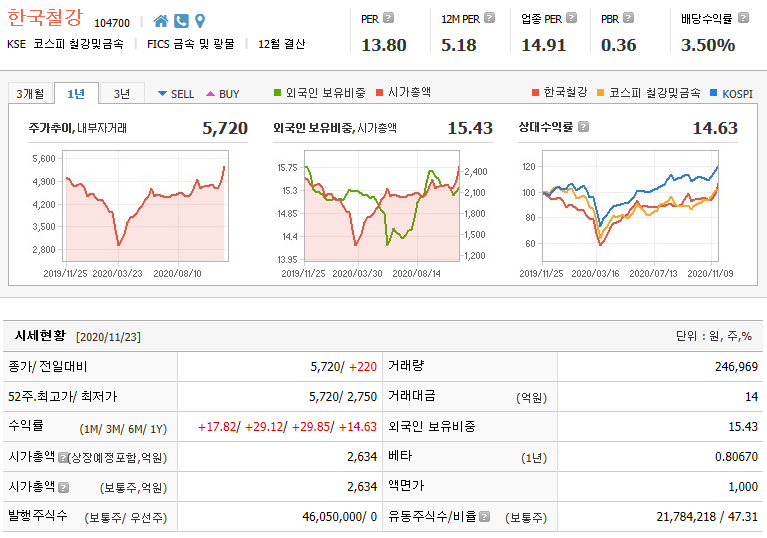

1. 한국철강 주가 및 어떤 회사?

한국철강은 2008년도에 유가증권 시장에 상장한 회사입니다. 본사인 창원공장에서 철근과 단조강 등을 주요 품목으로 생산 및 판매하고 있고, 주 영업지역은 부산과 경남 그리고 경인지역입니다. 올 1분기 기준 철근 부문의 시장점유율은 9.3% 정도로 적지 않은 점유율을 보이고 있습니다.

2. 한국철강 재무 분석

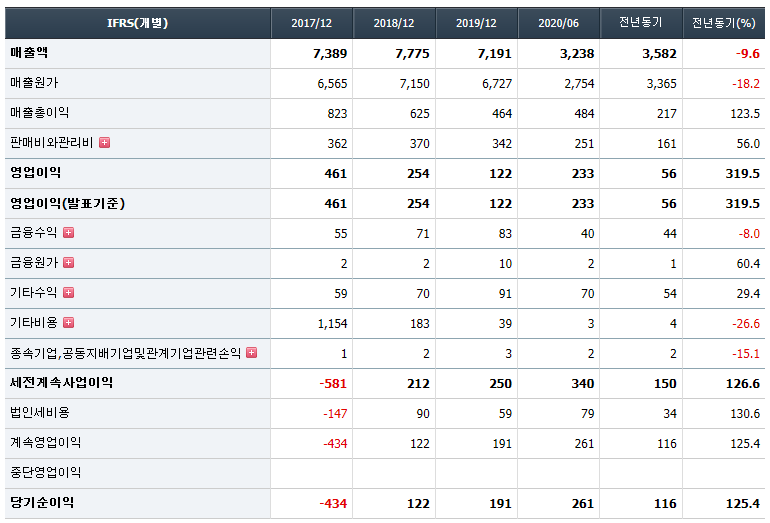

매출액은 2분기 매출액은 전년 동기 대비 -9.6% 정도 줄었고 이번 3분기 매출 실적도 약간 저조한 편입니다. 하지만 매출원가가 크게 감소해 영업이익과 당기순이익 증가가 두드러집니다.

이미 2분기 실적만 보더라도 영업이익이 233억 원 당기순이익이 261억 원으로 지난 몇 년동안의 실적보다 높습니다.

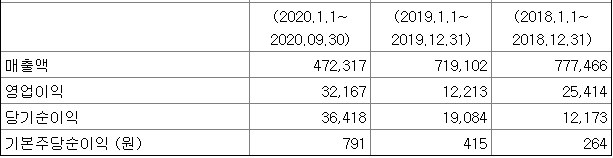

2020년도 1분기 ~ 3분기의 전체 매출 실적은 2019년도 전체 매출액보다 낮지만 영업이익과 당기순이익 증가는 확실히 두드러집니다. 최소 2배에서 2.5배 정도 차이가 나는 것 같네요.

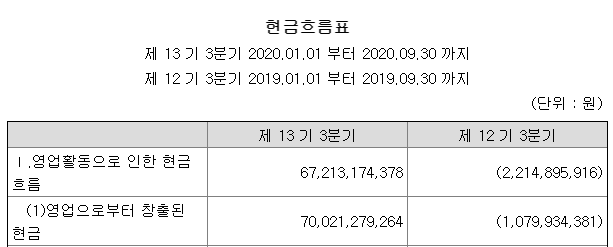

3. 한국철강 현금흐름

주가 흐름에 영향을 주는 영업활동 현금흐름 역시 2019년도에 비해 비약적으로 상승했습니다. 즉 현재 기업 상황이 상당히 좋다고 볼 수 있고

또 3분기 실적 업데이트 이후 주가 흐름이 상승세로 이어지던 중 금일 호재성 재료가 나오면서 급등했습니다.

4. 한국철강 주가 일봉 차트 분석

현재 대부분 이평선 배열들이 우상향 하고 있습니다. 위에도 얘기했지만 3분기 재무 실적 업데이트 이후 거래량이 조금씩 상승하면서 금일 빵~ 하고 터졌고 쌍바닥을 찍은 뒤 주가 흐름이 상승세입니다.

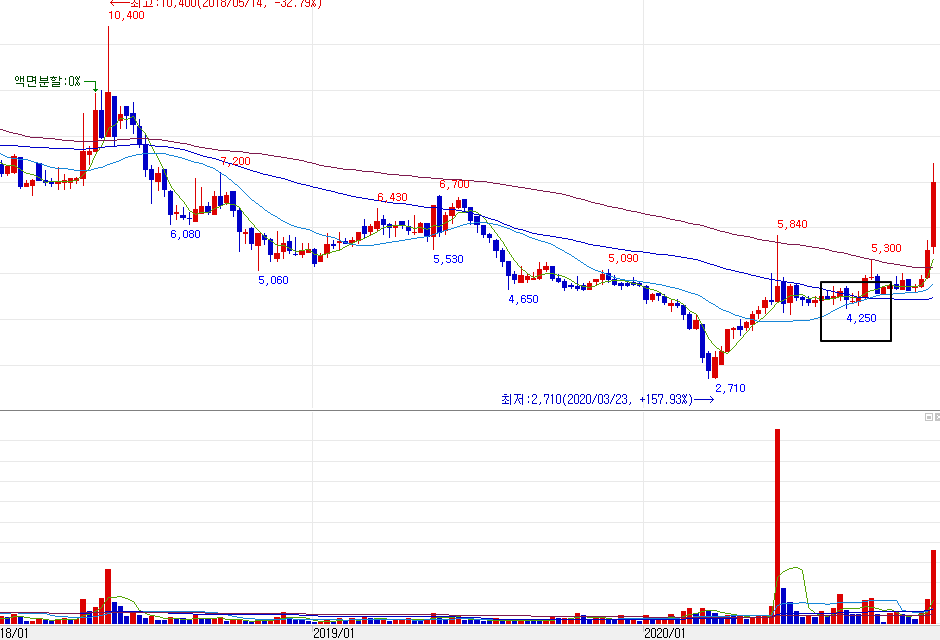

5. 한국철강 주가 주봉 차트 분석

주봉 차트로 분석해보면 코로나 이후 4250 원이 바닥입니다. 이번 상승 흐름이나 목표가를 쉬이 정할 순 없으나 지난 2018년도 최고점인 10,400 원의 당시 실적과 비교해본다면 어느 정도 유추할 수 있는데요.

먼저 한국철강은 2017년도 매출액과 영업이익률이 가장 높았습니다. 하지만 당시 자산손상차손(1142억)으로 손실이 커 당기순이익이 -434억으로 적자였고, 이후 2018년도 실적 개선이 되면서 상승했습니다.

또 2019년도는 흑자기업이지만 2018년도 실적보다 영업이익이나 당기순이익 그리고 현금흐름 등이 쪼그라들고 주가에 반영되면서 상승 흐름을 타지 못한 걸로 보이고요.

그러다 이번 2020년도 영업이익, 당기순이익, 영업활동 현금흐름 등 실적이 크게 개선되고 여기에 호재성 재료가 터지니상승 흐름이 꽤 길지 않을까 개인적으로 추측하고 있습니다.

그럼 여기까지 한국철강 주가 전망 및 재무 분석 포스팅을 마치겠습니다. 위의 글은 필자의 주관적인 글입니다. 참고는 하시되 투자는 본인의 판단하에 하시길 바랍니다. 긴 글 읽어주셔서 감사합니다.

다른 기업 분석 글 보러 가기

삼부토건 주가 전망 및 재무 분석 A to Z

안녕하세요. 기업 분석 및 재무 분석 등을 공부하는 루벤입니다. ^^ 오늘 준비한 기업 분석으로 '삼부토건'을 준비했는데요. 오늘 종가 기준 -7% 내린 5170원에 장 마감했습니다. 삼부토건의 주가

cbmom.tistory.com

'주가 분석' 카테고리의 다른 글

| 영화금속 주가 전망 및 재무 분석 A to Z (0) | 2020.11.25 |

|---|---|

| 에이비프로바이오 주가 전망 및 재무 분석 A to Z (0) | 2020.11.24 |

| 삼부토건 주가 전망 및 재무 분석 A to Z (0) | 2020.11.23 |

| 코디엠 주가 전망 및 재무 분석 A to Z (0) | 2020.11.23 |

| 신풍제약 주가 전망 및 재무 분석 A to Z (0) | 2020.11.22 |