엘엠에스 주가 전망 및 재무 분석 A to Z

- 주가 분석

- 2020. 12. 3.

안녕하세요. 기업 분석 및 재무 분석 등을 공부하는 루벤입니다. 오늘 기업 분석으로 '엘엠에스'를 준비했습니다. 현재 상한가를 유지 중이며 그 흐름 또한 꽤 괜찮은 듯 보입니다.

금일 급등 이유는 자율주행 자동차의 핵심 부품인 라이다 국산화로 인한 것과 이 라이다는 BMW, 볼보 등 자율주행차에 적용하는 부품이라고 합니다.

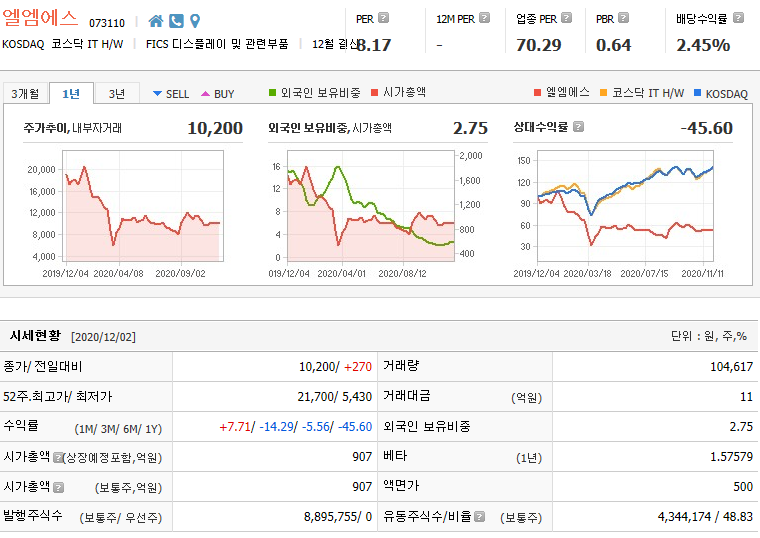

1. 엘엠에스 주가 및 어떤 회사?

1999년도에 설립된 회사이며 LCD, BLU 등의 핵심부품 프리즘 시트 제조와 판매를 주 사업으로 하고 있습니다. 현재는 약 4천억 규모 시장에서 엘엠에스와 3M 사가 양분하는 독과점 시장을 구성하고 있습니다.

또 미쓰비시레이온과 역프리즘시트에 대한 특허 라이선스계약을 체결하여 기존에 보유하고 있던 기술에 접목 및 프리즘시트의 초고회 도화를 통해 독점적인 시장지배력을 강화해 나갈 계획을 갖고 있습니다.

2. 엘엠에스 재무 분석

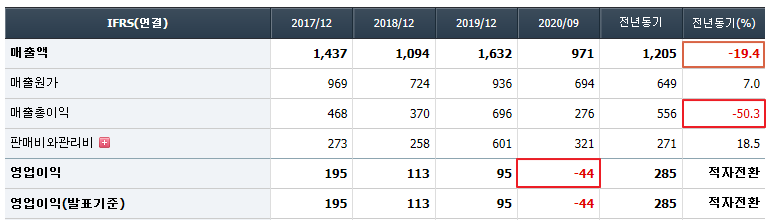

올 초 코로나로 때문인지 기업 매출 실적이 생각보다 좋지 않았습니다.

지난 몇 년간 꾸준히 증가하던 매출액 흐름이 주춤한 듯 보이고 전년 동기대비 매출액과 매출총이익은 크게 감소했습니다. 이는 수출의존도가 높은 프리즘시트 시장에 의한 것으로 보입니다. 사실 국내의 수출 의존도가 높은 대부분 기업들이 큰 타격을 받았습니다.

꾸준히 증가하던 당기순이익도 크게 감소했지만 내적인 요인보다 외적인 요소가 커 좀 더 지켜볼 필요가 있습니다.

다만 자산 대비 단기차입금의 증가폭이 커 약간 우려스러운 점입니다.

3. 엘엠에스 주가 현금 흐름

실적 중 눈여겨 볼 점은 영업 활동으로 인한 현금흐름입니다. 코로나 때문에 매출 실적과 영업 이익은 크게 감소했지만 현금흐름은 이전보다 좋아 재무 건전성이 증가했다고 볼 수 있습니다.

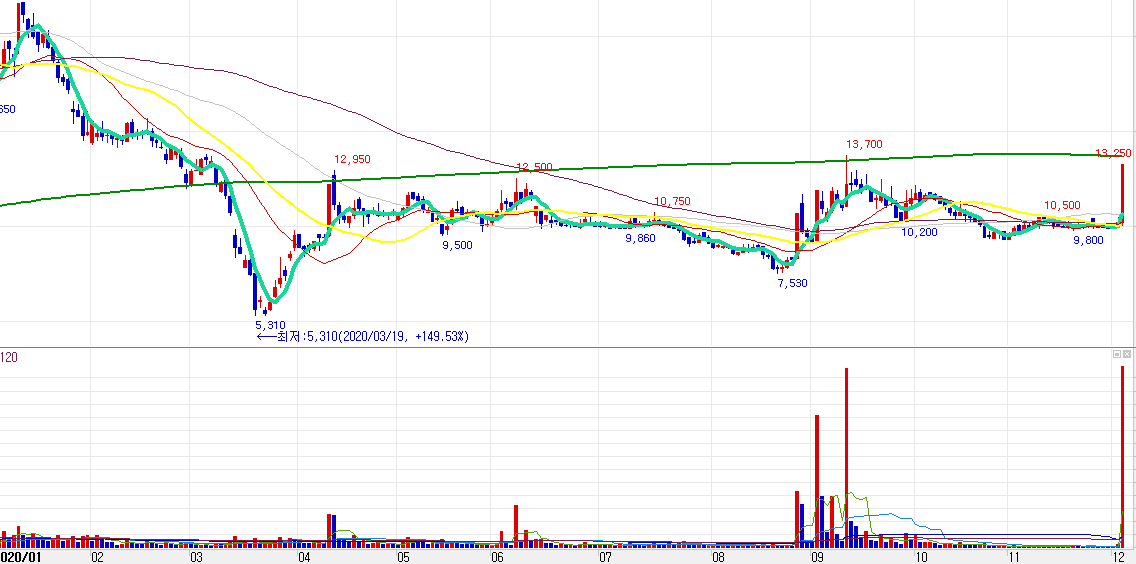

4. 엘엠에스 주가 일봉 차트

금일 거래량과 흐름이라면 위로 저항선은 쉽게 뚫을 수 있을 거라 생각됩니다. 바닥을 다진 상태에서의 횡보의 급등이라 지켜봐야겠지만 거래량이 지속적으로 나와준다면 괜찮은 상승 흐름을 보일 것 같습니다.

단지 차트 뿐만이 아닌 기업의 영업 활동 흐름 상 하락보다 상승에 가깝다고 생각합니다.

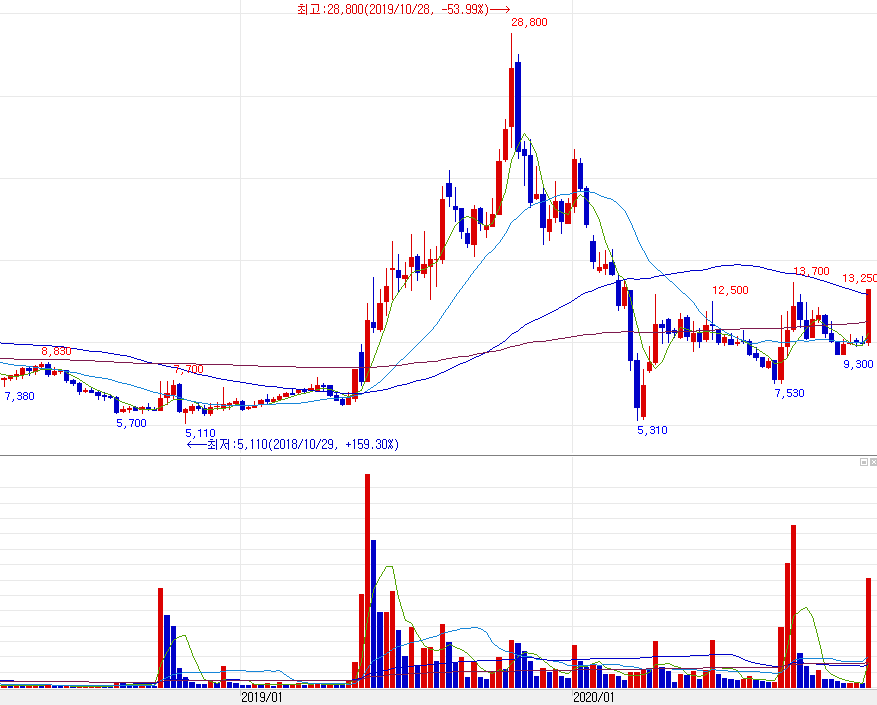

5. 엘엠에스 주가 주봉 차트

매출 실적과 영업 이익 당기순이익 등이 가장 좋았던 2019년도와 비교했을 때 현재는 충분히 바닥을 다졌고 국내 기업 수출 등이 점점 좋아짐에 따라 실적 개선에 대해선 긍정적입니다.

위에도 얘기했지만 엘엠에스의 지난 실적들은 전체적으로 나쁘지 않았고, 재무 지표는 정상적인 영업을 영위하는 기업이라 생각합니다. (ex. 유증을 밥먹듯이 하는 기업과 달리)

그럼 여기까지 엘엠에스 주가 전망 및 재무 분석 포스팅을 마치겠습니다. 위의 글은 필자의 주관적인 생각일 뿐 투자는 본인의 판단하에 하시길 바랍니다. 긴 글 읽어주셔서 감사합니다.

다른 기업 분석 글 보러 가기

엔투텍 주가 전망 및 재무 분석 A to Z

안녕하세요. 기업 주가 전망 및 재무 분석하는 루벤입니다. ^^ 오늘 기업 분석으로 '엔투텍'을 준비했습니다. 현재 종가가 14.63% 상승한 6110 원에 장 마감했는데요. 엔투텍은 모더나 관련주로 코로

cbmom.tistory.com

'주가 분석' 카테고리의 다른 글

| 서울식품 주가 전망 및 재무 분석 확인 (0) | 2020.12.07 |

|---|---|

| 이즈미디어 주가 전망 및 재무 분석 A to Z (0) | 2020.12.03 |

| 엔투텍 주가 전망 및 재무 분석 A to Z (0) | 2020.12.01 |

| 필룩스 주가 전망 그리고 재무 분석 A to Z (0) | 2020.11.27 |

| 엑세스바이오 주가 전망 및 재무 분석 A to Z (0) | 2020.11.26 |