한창제지 주가 분석 및 재무 분석 A to Z

- 주가 분석

- 2020. 10. 13.

한창제지는 백판지 제조와 마닐라 판지 등 도매를 주 사업으로 하고 있는 회사로 원재료 투입부터 각종 공정까지 일관된 자동화 회사이다. 또 이 회사는 판지 제조업 매출액이 전체 매출 중 90% 이상을 차지하는 회사이고, 시장 점유율은 백판지의 경우 5.9%, 고급 백판지는 37% 정도 된다.

1. 한창제지 재무분석

재무제표를 보자면 최근 3년 동안 총 매출액 감소를 보이고 있고, 판매비와 관리비가 늘어나는데 영업이익이 감소한 것을 알 수 있다.

사실 판매비와 관리비를 통해 매출액 증가와 그로 인해 영업이익 증가로 이어지는 것이 정상적인 기업이라 볼 수 있는데 그렇지 못하다는 건 어떤 문제점이 있는 것이 아닌가 생각이 든다.

반대로 적자 기업은 아니며, 영업 이익이 감소로 현재는 재무가 썩 좋지는 않지만 한창제지는 코로나 이전과 이후 그리고 총선으로 나뉠 수 있다.

2. 한창제지 재무분석 2

이 기업은 다른 기업들과 마찬가지로 코로나 위기로 인해 큰 폭의 하락이 있었다가 다시 회복됐지만, 정치 테마주로 인해 다시 큰 폭의 하락으로 코로나 이전보다 더 떨어진 상태이다.

즉 지금 현 상태로 보자면 저평가된 주가라 생각하는 이유이다. 재무에 비해 주가는 바닥을 치고 있으니 이런 생각이 들지 않을까?

물론 2017년도 2018년도보다 재무가 좋지는 않지만 그럼에도 불구하고 주가 가치는 낮다는 생각.

3. 한창제지 코로나 수혜주?

또 한창제지는 전 연도에 비해 매출액은 줄었지만 영업이익과 당기순이익이 증가했다. 이는 한창제지의 총매출을 차지하고 있는 판지의 주 원재료인 펄프와 폐지 가격 하락으로 원가가 줄었기 때문이다.

게다가 코로나로 인해 배달, 택배 등이 증가는 한창제지의 매출로 이어지기 쉽다. 즉 제조 원가 하락과 수요로 인해 올해는 총 매출액과 영업 이익 증가로 이어질 수 있는데 이는 다음 차트에서 보자.

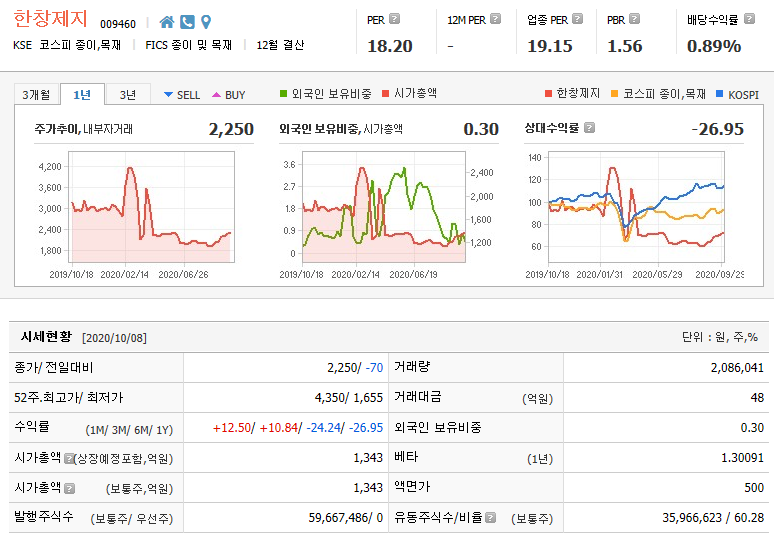

4. 한창제지 주가 일봉 차트

차트에서 보면 알 수 있듯 재무 대비 확실히 주가 평가가 낮다. 정치테마주라 3월 초부터 하락한 것은 둘째치고 기업이라면 재무 반영은 중요하다.

또 현재 차트를 보면 바닥이라는 것을 여실히 보여주고 있다. 1800원 지지선과 2700원 저항값이 있지만 괜찮은 수급이 이루어진다면 충분히 뚫고 올라갈 여력은 충분하다.

위에도 얘기했지만 재무로서 충분히 기대할만해서이다. 다음 주봉 차트를 확인해보자.

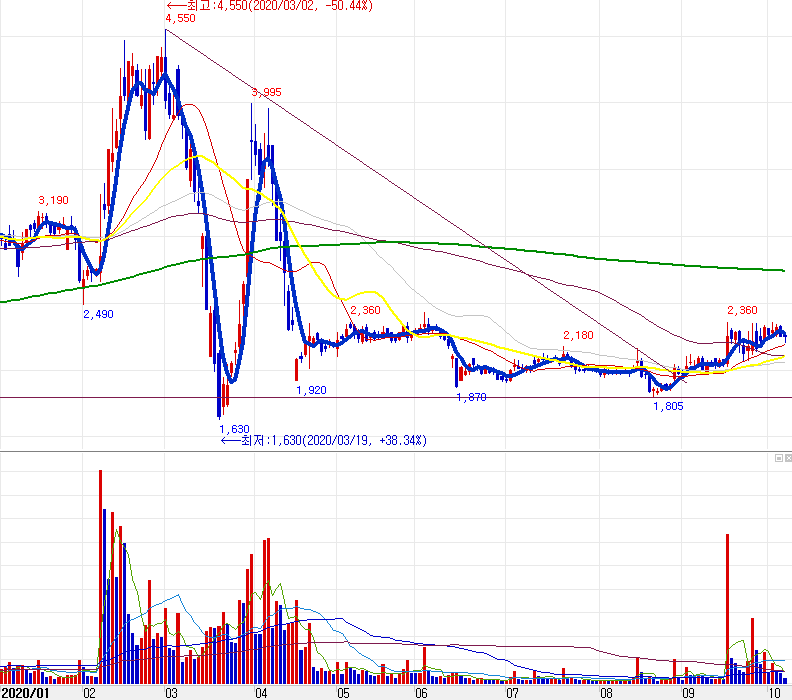

5. 한창제지 주 차트

일봉 차트와 마찬가지로 현재 상승 중인 주가라는 것을 알 수 있다. 거래량을 보면 아직 매집이 덜 된 것 같지만 앞으로의 상승 기대가 크다.

다만 120선의 저항선을 뚫지 못할 경우 큰 상승을 기대하기란 어려울 것으로 보고 있다.

그럼 여기까지 한창제지 주가 분석 및 재무 분석 포스팅을 마치겠습니다. 위의 글은 필자의 주관적인 생각입니다. 투자는 본인의 판단하에 하시길 바랍니다.

다른 기업 주가 분석 확인하기

신일전자 주가 분석 및 재무 분석 A to Z

안녕하세요. 루벤입니다. 오늘 주가 분석 기업으로 신일전자를 준비했습니다. 신일전자는 1959년에 설립된 종합가전 및 판매업체로 주 품목은 온열, 선풍기 등 생활가전이 주를 이루며, 이마트, �

cbmom.tistory.com

'주가 분석' 카테고리의 다른 글

| 국영지앤엠 주가 분석 및 재무 분석 A to Z (0) | 2020.10.14 |

|---|---|

| 모아텍 주가 분석 및 재무 분석 A to Z (0) | 2020.10.14 |

| 수젠텍 주가 분석 및 재무 분석 A to Z (0) | 2020.10.13 |

| 모나리자 주가 분석 및 재무분석 A to Z (0) | 2020.10.13 |

| 신일전자 주가 분석 및 재무 분석 A to Z (0) | 2020.10.07 |