코디엠 주가 전망 및 재무 분석 A to Z

- 주가 분석

- 2020. 11. 23.

안녕하세요. 주가 분석 및 재무 공부하는 루벤입니다. 오늘 준비한 기업 분석으로 현재 시간 기준 상한가를 달리고 있는 '코디엠' 기업 분석을 준비했습니다.

현재 코디엠의 주가 상승 이유는 없죠. 말 그대로 주가 급등 사유 없음. 최근 3 거래일 간 상승세를 보이면서 오늘 빵 하고 터졌는데요. 개인적으로 이 기업 분석 결론만 내자면 좀 위험한 주식이지 싶습니다. 자 그럼 알아볼까요??

1. 코디엠 주가 및 어떤 회사?

1999년도에 설린된 회사이며 반도체 장비와 LCD 장비 그리고 유기발광 다이오드 장비 제조와 판매를 하고 있습니다. 코디엠의 주력 제품인 반도체와 디스플레이 장비는 주로 삼성전자의 자회사인 세메스와 삼성디스플레이에 판매되고 있고 파이프라인 발굴과 바이오 플랫폼 구축을 신규 사업으로 계획 중에 있습니다.

2. 코디엠 재무 분석

지난 2017년도 이후부터 매출액은 꾸준히 감소하고 있습니다. 올 분기 실적은 전년도보다 매출이 증가했지만 영업이익과 당기순이익이 마이너스로 적자회사입니다.

알기로 2019년도까지 국내 반도체 산업이 호황기였던 걸로 아는데 코디엠의 경우 재료가 없었나 생각이 드는 실적입니다.

또 이 기업의 단점은 매출액에 비해 매출원가가 상당히 높고 판매비와 관리비 사이즈가 매출액 대비 너무 높습니다. 2018년도 재무를 보면 매출액은 366억 원인데 매출원가가 375억으로 이미 영업이익 마이너스입니다. 거기에 +@ 판매비와 관리비가 98억으로 꽤 심각한 실적입니다.

올해 2분기 실적도 흐름이 상당히 비슷한데요. 매출액은 148억인데 매출원가가 139억 원 거기에 판매비와 관리비가 47억으로 이미 당기순이익부터 영업이익까지 마이너스 적자지속입니다.

거기에 더해 세전계속 사업이익이 큰 폭으로 증가해 기업 재무 실적은 위험 단계가 아닌가 생각이 듭니다.

3. 코디엠 재무 흐름

코디엠은 유상증자와 CB발행이 다른 정상적인 기업과 비교했을 때 잦은 편입니다. 물론 기업 내에선 신규 사업을 위한 이유와 사업 운영비로 유상증자를 하거나 CB 발행을 하겠지만 지난 재무 실적을 봤을 때 드는 생각은 글쎄요??

4. 코디엠 이번 3분기 재무 실적

매출액은 전년도 동기 대비 증가했지만 영업이익과 당기순이익이 마이너스입니다.

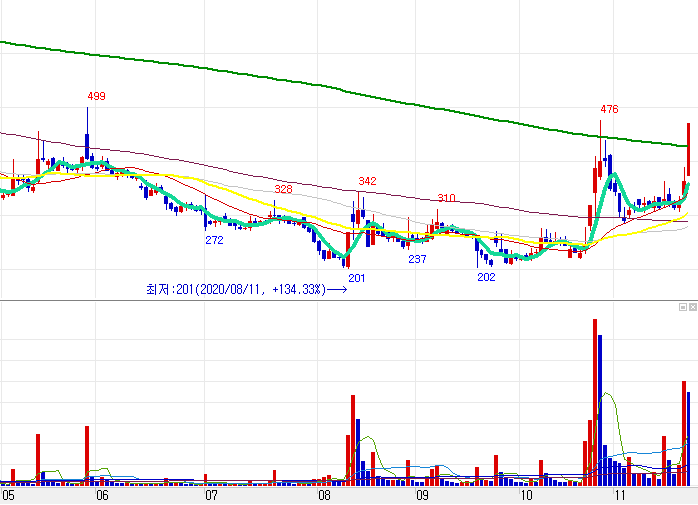

5. 코디엠 주가 일봉 차트 분석

재무 실적이 좋지 않은만큼 주가 흐름도 좋지 않습니다. 올해 3분기 실적도 좋지 않고 현재 시간 기준 주가 급등 사유가 없어 개인적으로 위험 수위가 높다고 생각합니다.

사실 이평선 배열과 거래량을 놓고 차트 분석만 하자면 상승 대기 중인 상황으로 보아도 무방하지만 코디엠의 경우 이런 주가 흐름은 여러 번 있었고 그에 따라 하락폭도 상당히 컸습니다.

6. 코디엠 주가 주봉 차트 분석

2018년 초 최고점인 2125 원을 찍은 후 현재까지 지속적으로 하락세를 보이고 있습니다. 재무 실적이 계속 나빠지니 어떻게 보면 당연하지 싶네요.

개인적으로 3분기 실적과 기업 성장, 주가 흐름을 봤을 때 주가 상승은 크지 않을 것으로 생각합니다.

여기까지 코디엠 주가 전망 및 재무 분석 포스팅을 마치겠습니다. 위의 글은 필자의 주관적인 글입니다. 투자는 본인의 판단에 하시길 바랍니다. 긴 글 읽어주셔서 감사합니다.

다른 기업 분석 글 보러 가기

신풍제약 주가 전망 및 재무 분석 A to Z

안녕하세요. 주가 전망 및 재무 공부하는 루벤입니다. ^^ 오늘 준비한 기업 분석으로 코로나 관련주인 '신풍제약'을 준비했습니다. 주가 흐름은 같은 코로나 관련주인 진원생명과학, 수젠텍 등과

cbmom.tistory.com

'주가 분석' 카테고리의 다른 글

| 한국철강 주가 전망 및 재무 분석 A to Z (0) | 2020.11.24 |

|---|---|

| 삼부토건 주가 전망 및 재무 분석 A to Z (0) | 2020.11.23 |

| 신풍제약 주가 전망 및 재무 분석 A to Z (0) | 2020.11.22 |

| 진원생명과학 주가 전망 및 재무 분석 A to Z (0) | 2020.11.20 |

| 파미셀 주가 전망 및 재무 분석 A to Z (0) | 2020.11.19 |